华鑫证券有限责任公司宝幼琛,任春阳近期对广联达进行研究并发布了研究报告《公司动态研究报告:数字建筑行业龙头线上配资门户网,有望受益于地产行业复苏》,本报告对广联达给出买入评级,当前股价为13.52元。

广联达(002410)

投资要点

数字建筑平台服务商,业绩稳步增长

公司成立于1998年,作为数字建筑平台服务商,立足建筑产业,围绕工程项目的全生命周期,为客户提供数字化软硬件产品、解决方案及相关服务。公司主营业务主要是面向建设方、设计方、中介咨询方、施工方、制造厂商、材料供应商、建筑运营方等产业链全参与方,提供以建设工程领域专业化应用为核心基础支撑的数字建筑全生命周期解决方案,以系统性的数字化能力推动建筑企业高质量发展,已经成为国内建筑信息化龙头企业之一。公司营收从2019年的35.41亿元增长到2022年的65.91亿元,CAGR为23.01%,对应的归母净利润也从2.35亿元增长到9.67亿元,CAGR为60.21%,业绩稳步增长。2023年实现营收65.63亿元(同比-0.42%),实现归母净利润1.16亿元(同比-88.02%),净利润大幅下降的主要原因是人力成本、折旧摊销和资产减值增加所致。2024年第二季度公司实现营收16.59亿元(同比-5.61%),实现归母净利润1.86亿元(同比+44.66%),业绩拐点有望出现。

政策组合拳密集出台,地产行业有望止跌回稳

9月26日中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。会议强调,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。在政治局会议之后,9月29日至30日,上海、广州、深圳、北京4个一线城市积极响应出台房地产新政,在限购政策、首付比例、税收政策等方面做出调整。9月29日,央行指导市场利率定价自律机制发布倡议,各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整,随后工行、农行、中行、建行、交行和邮储银行六大国有商业银行均表示支持。我们认为,在“促进房地产市场止跌回稳”的基调确立后,后续一系列地产宽松政策将陆续出台,房地产行业有望迎来边际改善。对应建筑信息化的需求有望提升,公司有望受益。

数字成本业务SAAS化稳步增长,数字施工业务调整结构有望复苏

公司主营业务分为数字成本、数字施工、数字设计三大业务板块以及数个创新业务单元,其中数字成本和数字施工业务营收占比高达90%以上。1)数字成本业务:主要为建设工程项目管理各参与方提供软件产品与数据服务,该业务主要以SaaS模式为客户提供产品和服务。公司近些年一方面产品端从过去主要服务于招投标环节的岗位工具向成本全过程应用场景进行拓展和升级,打开了新的成长空间,另一方面在营销端,加强对客户的运营服务和精准营销,产品的续费率有所提升。Saas模式使得数字成本业务稳步增长,营收从2019年的24.52亿元增长到2023年的51.70亿元,奠定了公司发展的基础;2)数字施工业务:主要聚焦工程项目建造过程,通过“平台+组件”的模式,为施工企业提供涵盖项目管理到企业管理的平台化解决方案,该业务受房地产环境影响较大,公司及时调整该业务的经营思路,从追求经营规模转向追求经营质量,加大对业务盈利性和现金流的管理。核心单品物资管理、劳务管理、智能硬件等产品占比有所提升,收入结构好转,单业务突破逐步成型。随着房地产市场的边际改善,数字施工业务有望企稳回升。

盈利预测

我们看好房地产边际改善带来的建筑信息化的需求提升以及公司在数字建筑行业的市场地位,预测公司2024-2026年归母净利润分别为5.04、7.28、9.04亿元,EPS分别为0.30、0.44、0.55元,当前股价对应PE分别为44、31、25倍,首次覆盖,给予“买入”投资评级。

风险提示

房地产政策及执行低于预期的风险、建筑行业信息化需求低于预期的风险、公司订单获取及执行低于预期的风险、行业竞争加剧的风险、宏观经济下行风险等。

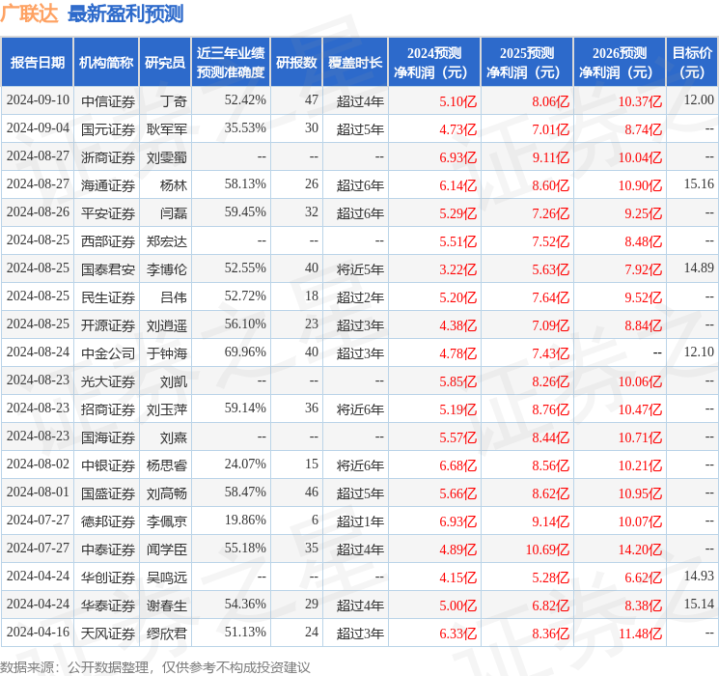

证券之星数据中心根据近三年发布的研报数据计算,中金公司于钟海研究员团队对该股研究较为深入,近三年预测准确度均值为69.96%,其预测2024年度归属净利润为盈利4.78亿,根据现价换算的预测PE为46.62。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为13.72。

以上内容为证券之星据公开信息整理线上配资门户网,由智能算法生成,不构成投资建议。